Jak rata innych kredytów wpływa na zdolność kredytową przy mieszkaniu

- Jak rata innych kredytów wpływa na zdolność kredytową przy mieszkaniu?

- Czym jest zdolność kredytowa z perspektywy banku?

- Kluczowe elementy, które bank bierze pod lupę

- Jak bank liczy obciążenia – wskaźnik DTI i inne zobowiązania

- Przykładowe wyliczenia – jak raty zmieniają Twoją zdolność

- Jak poprawić zdolność kredytową przed wnioskiem o hipotekę?

- Podsumowanie: świadomie zarządzaj ratami, aby zdobyć własne „M”

Jak rata innych kredytów wpływa na zdolność kredytową przy mieszkaniu?

Marzysz o własnym mieszkaniu i widzisz już siebie z kluczami w ręku, urządzającego salon czy planującego przyszłość w nowym gniazdku. To piękna wizja, ale zanim spełnisz ten sen, czeka Cię ważny etap: walka o kredyt hipoteczny. Wtedy pojawia się pytanie, które spędza sen z powiek wielu osobom: jak rata innych kredytów wpływa na zdolność kredytową przy mieszkaniu?

Czy kredyt na samochód, limit na karcie kredytowej albo stary kredyt gotówkowy mogą zniweczyć Twoje plany? Odpowiedź brzmi: tak, mogą. Nie oznacza to jednak, że jesteś na straconej pozycji. Kluczem jest zrozumienie, jak bank patrzy na Twoje finanse i co możesz zrobić, aby poprawić swoją sytuację.

Ten artykuł wyjaśnia krok po kroku, jak bank liczy zdolność kredytową, jak traktuje inne zobowiązania i jak świadomie zarządzać długami, aby otworzyć sobie drogę do własnego „M”. Poznasz praktyczne działania, które realnie zwiększają szanse na pozytywną decyzję kredytową.

Czym jest zdolność kredytowa z perspektywy banku?

Zdolność kredytowa to w najprostszych słowach Twoja możliwość spłacania kredytu wraz z odsetkami w terminie. Bank, zanim pożyczy Ci setki tysięcy złotych na mieszkanie, musi mieć pewność, że poradzisz sobie z comiesięczną ratą przez wiele lat.

Dlatego dokładnie analizuje Twoją sytuację finansową: dochody, wydatki, historię kredytową i inne zobowiązania. To swoiste finansowe „prześwietlenie”, które ma odpowiedzieć na pytanie, czy jesteś dla banku wiarygodnym i bezpiecznym klientem. Im mniejsze ryzyko, tym większa szansa na uzyskanie kredytu.

Zrozumienie logiki banku pozwala lepiej przygotować się do wniosku hipotecznego. Nie chodzi tylko o wysokość zarobków, ale również o to, jak wyglądają Twoje codzienne finanse i ile już miesięcznie oddajesz na inne kredyty. To właśnie tu wchodzi w grę wpływ rat innych zobowiązań na zdolność kredytową.

Kluczowe elementy, które bank bierze pod lupę

Dochody – wysokość i źródło

Podstawą kalkulacji zdolności są Twoje miesięczne dochody netto. Banki najchętniej widzą:

- umowę o pracę na czas nieokreślony,

- stabilne wpływy na konto przez dłuższy okres.

Dochody z działalności gospodarczej, umów zlecenia czy o dzieło także są brane pod uwagę, ale zwykle wymagają dłuższego okresu dokumentowania. Bank może poprosić o PIT-y, KPiR czy wyciągi z konta z 12, a nawet 24 miesięcy. Im bardziej stabilne i przewidywalne źródło dochodu, tym korzystniej wygląda Twoja zdolność kredytowa.

Koszty utrzymania gospodarstwa domowego

Drugim filarem analizy są koszty życia. Bank nie patrzy tylko na czynsz czy rachunki, ale szacuje pełne koszty utrzymania, biorąc pod uwagę:

- liczbę osób w gospodarstwie domowym,

- miejsce zamieszkania (większe miasto = wyższe koszty),

- dzieci i osoby na utrzymaniu.

Instytucje finansowe stosują minimalne kwoty na utrzymanie jednej osoby, często niezależnie od tego, jak oszczędnie żyjesz. Oznacza to, że nawet jeśli faktycznie wydajesz mniej, bank i tak przyjmie do kalkulacji swoje wartości. To automatycznie zmniejsza kwotę, którą możesz przeznaczyć na ratę kredytu hipotecznego.

Wiek, historia kredytowa i inne czynniki

Na zdolność kredytową mocno wpływa wiek kredytobiorcy. Bank ustala maksymalny wiek w momencie spłaty ostatniej raty (np. 70–75 lat). Im jesteś młodszy, tym na dłuższy okres możesz rozłożyć kredyt. Dłuższy okres spłaty to niższa rata miesięczna i potencjalnie wyższa zdolność.

Ogromne znaczenie ma także historia kredytowa w BIK. Terminowo spłacane raty:

- budują pozytywną historię,

- zwiększają zaufanie banku,

- pokazują, że umiesz odpowiedzialnie korzystać z kredytu.

Opóźnienia w spłatach, szczególnie przekraczające 30 dni, potrafią natomiast skutecznie utrudnić drogę do kredytu hipotecznego. Nawet przy wysokich dochodach bank może odmówić lub zaproponować gorsze warunki.

Jak bank liczy obciążenia – wskaźnik DTI i inne zobowiązania

Czym jest wskaźnik DTI?

Serce całej układanki to wskaźnik DTI (Debt-to-Income), czyli stosunek Twoich miesięcznych zobowiązań kredytowych do dochodów. Upraszczając: ile procent zarobków pochłaniają spłaty długów. Im wyższy DTI, tym mniejsza przestrzeń na kolejne raty, w tym ratę kredytu hipotecznego.

Do zobowiązań, które wchodzą do DTI, bank zalicza:

- raty kredytów gotówkowych, samochodowych, ratalnych,

- leasingi,

- minimalne wymagane spłaty kart kredytowych,

- wykorzystane limity odnawialne,

- a nawet potencjalne obciążenie z tytułu dostępnego limitu na karcie.

Bank liczy najpierw, ile wynoszą Twoje dochody netto, od tego odejmuje koszty utrzymania, a następnie wszystkie pozostałe raty. To, co zostaje, może zostać przeznaczone na ratę kredytu hipotecznego.

Raty kredytów, karty i limity – jak obniżają zdolność?

Każda rata, nawet pozornie niewielka, zmniejsza Twoją zdolność kredytową. Przykładowo:

- kredyt na sprzęt RTV,

- kredyt na samochód,

- pożyczka gotówkowa na wakacje,

- zakup laptopa na raty.

Nawet jeśli traktujesz je jako drobne zobowiązania, bank widzi je jako stałe, comiesięczne obciążenia. Co ważne, nawet limit na karcie kredytowej, z którego nie korzystasz, jest brany pod uwagę. Instytucja zakłada, że możesz w każdej chwili wykorzystać pełny limit, więc do wyliczeń przyjmuje np. 3–5% limitu jako potencjalną miesięczną ratę.

Przykład: limit 5000 zł na karcie, z którego nie korzystasz, może być policzony jako 150–250 zł miesięcznego obciążenia. Dla banku to realny koszt, który zmniejsza kwotę możliwej raty hipotecznej.

Dodatkowe obciążenia: poręczenia i chwilówki

Istotne są także inne formy zaangażowania w cudze długi. Jeśli poręczyłeś komuś kredyt, bank potraktuje to jako Twoje potencjalne zobowiązanie. Jeżeli dłużnik zacznie mieć problemy ze spłatą, obowiązek przechodzi na Ciebie, więc instytucja finansowa musi wziąć to pod uwagę.

Kolejna kwestia to chwilówki i pożyczki pozabankowe. Nawet jeśli są już spłacone, ich obecność w historii kredytowej może być dla banku sygnałem, że miałeś problem z płynnością finansową. Z ostrożności bank może wtedy bardziej rygorystycznie podejść do Twojej zdolności kredytowej lub wymagać dodatkowych wyjaśnień.

Przykładowe wyliczenia – jak raty zmieniają Twoją zdolność

Prosty przykład liczbami

Wyobraź sobie, że zarabiasz 6000 zł netto miesięcznie. Bank szacuje Twoje stałe koszty życia na 2000 zł. Teoretycznie zostaje Ci 4000 zł, które mogą zostać przeznaczone na raty kredytów. Jeśli nie masz żadnych innych zobowiązań, bank może policzyć zdolność na podstawie całej tej kwoty.

Sytuacja zmienia się diametralnie, gdy masz:

- kredyt samochodowy z ratą 800 zł,

- aktywną kartę kredytową z limitem 5000 zł (bank przyjmuje np. 5% limitu = 250 zł).

Twoje „wolne” środki to już nie 4000 zł, ale:

- 4000 zł – 800 zł (rata auta) – 250 zł (karta) = 2950 zł.

Różnica jest ogromna – z 4000 zł robi się niecałe 3000 zł. To oznacza, że maksymalna możliwa rata kredytu hipotecznego musi być znacznie niższa, a wraz z nią spada maksymalna kwota, jaką bank jest skłonny Ci pożyczyć.

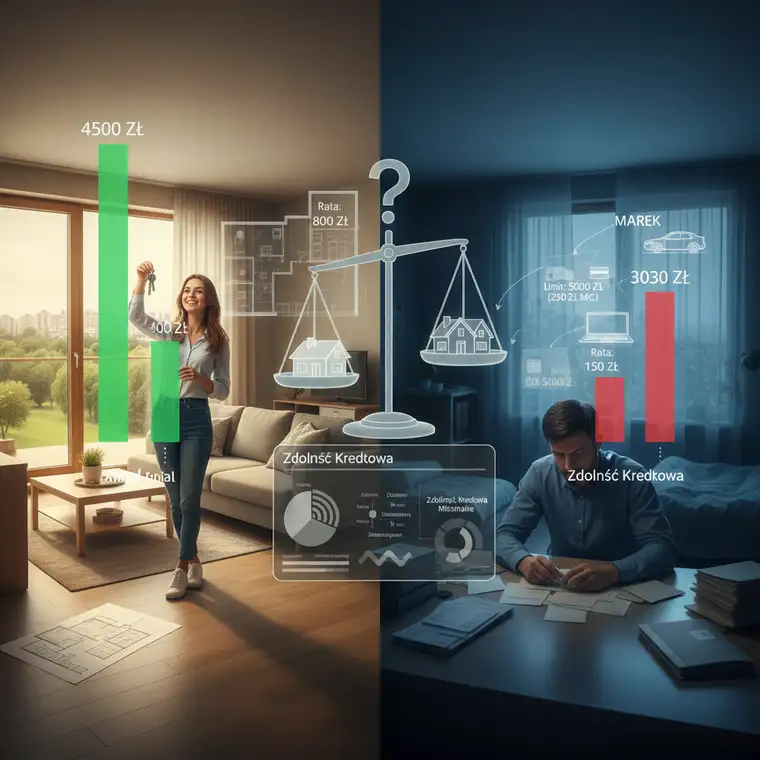

Case study: Ania i Marek

Przyjrzyjmy się dwóm osobom o podobnych zarobkach. Załóżmy, że Ania i Marek zarabiają po 6500 zł netto miesięcznie i mają koszty utrzymania na poziomie 2000 zł.

- Ania nie ma żadnych innych kredytów ani kart kredytowych.

-

Dochód po kosztach życia: 6500 zł – 2000 zł = 4500 zł do dyspozycji.

-

Marek ma:

- kredyt samochodowy z ratą 1000 zł,

- aktywną kartę kredytową z limitem 8000 zł (bank liczy 4%, czyli 320 zł),

- kredyt na laptopa z ratą 150 zł.

Dochód po wszystkich obciążeniach:

6500 zł – 2000 zł (koszty życia) – 1000 zł (auto) – 320 zł (karta) – 150 zł (laptop) = 3030 zł.

Mimo takich samych zarobków, Ania ma o prawie 1500 zł wyższą kwotę dostępnych środków w oczach banku. W praktyce przekłada się to na nawet kilkadziesiąt, a czasem ponad sto tysięcy złotych różnicy w maksymalnej kwocie kredytu hipotecznego. Ania może pozwolić sobie na większe mieszkanie lub lepszą lokalizację. Marek, zanim sięgnie po kredyt mieszkaniowy, powinien uporządkować swoje finanse.

Jak poprawić zdolność kredytową przed wnioskiem o hipotekę?

1. Spłać mniejsze zobowiązania

Jeśli masz drobne kredyty gotówkowe na kilka tysięcy złotych albo raty za sprzęt AGD czy elektronikę, rozważ ich wcześniejszą spłatę. Nawet rata rzędu 100–200 zł miesięcznie potrafi mieć odczuwalny wpływ na zdolność kredytową przy mieszkaniu.

Warto usiąść z kalkulatorem i sprawdzić, czy jednorazowa spłata takiego zobowiązania nie podniesie Twojej zdolności na tyle, aby umożliwić zakup wymarzonego mieszkania. Czasem kilkaset złotych miesięcznie mniej w ratach innych kredytów daje wielotysięczny wzrost możliwej kwoty kredytu hipotecznego.

2. Zamknij nieużywane karty kredytowe i limity

Jeżeli od dawna nie korzystasz z karty kredytowej albo limitu w koncie osobistym, najlepsze, co możesz zrobić dla swojej zdolności, to po prostu je zamknąć. Sama dostępność limitu, nawet niewykorzystywanego, obniża Twoją wiarygodność w oczach banku.

Proces rezygnacji może potrwać kilka tygodni – bank musi zamknąć produkt, zaktualizować informacje i przesłać dane do BIK. Dlatego warto zająć się tym z wyprzedzeniem, przed złożeniem wniosku o kredyt hipoteczny, aby w raportach widniał już brak tych limitów.

3. Skonsoliduj kredyty i obniż miesięczne raty

Jeśli masz kilka różnych kredytów z osobnymi ratami, możesz rozważyć konsolidację. Polega ona na połączeniu wszystkich zobowiązań w jedno, z jedną, często niższą miesięczną ratą. Dla banku liczy się suma wszystkich obciążeń miesięcznych, więc niższa łączna rata może poprawić Twoją zdolność.

Trzeba jednak pamiętać, że konsolidacja często oznacza:

- wydłużenie okresu spłaty,

- możliwość poniesienia dodatkowych kosztów (prowizje, ubezpieczenia),

- wyższy całkowity koszt kredytu.

Z perspektywy zdolności kredytowej może to być jednak bardzo korzystne, gdy najważniejszy jest niższy miesięczny poziom obciążeń przed złożeniem wniosku hipotecznego.

4. Zadbaj o swoją historię kredytową w BIK

Regularna, terminowa spłata zobowiązań jest kluczowa. Jeśli masz jakiekolwiek zaległości, ureguluj je jak najszybciej i postaraj się utrzymać idealną dyscyplinę płatniczą. Czysta i pozytywna historia w BIK działa jak najlepsza rekomendacja przy kredycie mieszkaniowym.

Jeśli nigdy nie korzystałeś z kredytu i Twoja historia jest pusta, możesz celowo:

- wziąć mały zakup na raty (np. na 1000 zł),

- spłacać go terminowo przez kilka miesięcy,

- w ten sposób zbudować pierwsze pozytywne wpisy w BIK.

To pokazuje bankowi, że umiesz odpowiedzialnie obsługiwać dług, co zwiększa Twoją wiarygodność przy większym zobowiązaniu, jakim jest kredyt hipoteczny.

5. Zwiększ wkład własny i zbadaj oferty banków

Większy wkład własny nie zmienia wprawdzie bezpośrednio wpływu innych kredytów na zdolność, ale sprawia, że potrzebujesz mniejszej kwoty kredytu hipotecznego. Mniejsza kwota oznacza niższą ratę, a więc łagodniejsze wymagania wobec Twojej zdolności kredytowej.

Dobrym pomysłem jest też skorzystanie z pomocy doradcy kredytowego. Specjalista:

- wstępnie oszacuje Twoją zdolność kredytową w różnych bankach,

- wskaże, które zobowiązania warto spłacić lub zamknąć,

- pomoże ułożyć strategię działania i wybrać najkorzystniejszą ofertę.

Doradcy często mają dostęp do wewnętrznych kalkulatorów bankowych, co pozwala uniknąć niemiłych niespodzianek na etapie formalnego wniosku. W czasach, gdy wymogi banków zmieniają się dynamicznie, taka pomoc może być szczególnie cenna.

Podsumowanie: świadomie zarządzaj ratami, aby zdobyć własne „M”

Rata innych kredytów ma bezpośredni i często bardzo silny wpływ na zdolność kredytową przy mieszkaniu. Bank patrzy nie tylko na wysokość Twoich zarobków, ale przede wszystkim na to, ile z nich zostaje po odjęciu kosztów życia i istniejących zobowiązań. Każdy kredyt, limit na karcie czy poręczenie zmniejsza kwotę, którą można przeznaczyć na ratę hipoteczną.

Świadome zarządzanie finansami – spłata drobnych zobowiązań, zamykanie nieużywanych limitów, ewentualna konsolidacja, budowanie pozytywnej historii w BIK i zwiększenie wkładu własnego – może znacząco podnieść Twoje szanse na uzyskanie kredytu na wymarzone mieszkanie.

Droga do własnego „M” to maraton, nie sprint. Wymaga planowania, cierpliwości i często niewielkich, ale konsekwentnych kroków. Im lepiej przygotujesz się finansowo, tym większa szansa, że bank otworzy przed Tobą drzwi do nowego domu.